12 лучших кредитных карт для снятия наличных

Лучшие кредитные карты со снятием наличных в любых банкоматах

Кредитки — хороший банковский продукт с массой преимуществ. Ими удобно производить расчет в магазине, они не занимают много места в кошельке. Лимитом, как правило, можно пользоваться многократно, поскольку он возобновляется. Некоторые имеют кэшбэк либо беспроцентный период.

Единственным недостатком, пожалуй, является высокая процентная ставка. Но есть и еще один немаловажный аспект. Часто банки, чтобы больше заработать на оказании услуг, устанавливают дополнительную плату при обналичивании пластика, что принуждает держателя к лишним денежным затратам.

Поэтому мы посмотрим на кредитные карты со снятием наличных без комиссии.

Какие Альфа-Банк выпускает кредитные карты для снятия наличных и покупок

У Альфа-Банка имеется универсальный финансовый инструмент, который подходит для оплаты товаров и для выгодного снятия наличных. Это «100 дней без процентов». Кредитка так называется, поскольку ЛП длится именно 100 дней. В течение него вам не нужно будет платить проценты за переводы, безналичный расчет, если долг в полной мере возвратить до указанного в выписке срока.

А благодаря наличию кэшбэка появляется возможность пользоваться денежным вознаграждением. Кроме того, позволяется кредитной картой погашать невыгодные кредитки, которые вы ранее открывали в других банках. За обслуживание продукта следует ежегодно платить от 1190 руб., а ставка начинается с 14,99% в год. Получить карту предлагается или в отделении, или курьерской доставкой.

Выпуск бесплатный. За снятие наличных человек не платит, когда сумма операции не превышает 50 тыс. руб. в мес. Держателем может стать российский гражданин с постоянным доходом. Москвичи должны получать не менее 9 тыс. руб., а жители других регионов – от 5 тыс. руб. Но это не все требования эмитента кредитной карты. К ним еще относятся:

- наличие мобильного/домашнего телефона;

- указание рабочего телефона либо бухгалтерии;

- совершеннолетие;

- постоянная прописка и проживание там, где присутствует банковский офис.

Кредитные карты с льготным периодом получают лица, оставившие онлайн-заявку. На это уйдет не более 10 мин. Через некоторое время на телефон придет сообщение с предварительным вердиктом.

Если банк одобрит ваш запрос, нужно будет представить ему: паспорт РФ и заграничный. Загран можно заменить другим, например: водительскими правами, пенсионным, СНИЛС и др.

Чтобы получить карту на выгодных условиях и без проблем снимать наличные, желательно предъявление справки о доходах либо подтверждение трудовой деятельности.

Оформить онлайн-заявку на карту «100 дней без процентов» от Альфа-Банка >

Кредитная карта со снятием наличных без процентов, предлагаемая МФО Быстроденьги

Немногие финансовые организации могут предложить кредитную карту с бесплатным снятием наличных. Компания Быстроденьги не входит в их число. Она предоставляет пластик «Быстрокарта», на который по звонку заемщика перечисляется займ. Причем, прибегнуть к услуге можно даже ночью и в выходные дни. Оформляется и обслуживается кредитная карта без комиссии.

На ней может быть до 30 тыс. руб. Зачисление денежных средств осуществляется моментально. Ежедневная стоимость пользования займом составляет около 2,20% в день. Доставка осуществляется бесплатно от одного дня. Льготного периода нет. Значительным преимуществом продукта является отсутствие необходимости в предоставлении справок о доходах.

Из документов требуются лишь: корректно заполненная заявка и действующий паспорт российского гражданина. Для получения денег и карты заемщик должен быть не старше 70 лет и не моложе 18-ти, иметь постоянный заработок. Какие возможности есть у кредитки МФО Быстроденьги:

- оплата покупок в обычных и интернет-магазинах;

- действие в международной зоне, т.е. пользование нею доступно за рубежом;

- снятие наличных без процентов в любых банкоматах, если сумма от 3 тыс. руб.

Заказать карту для займов Быстрокарту >

Кредитные карты со снятием наличных «Platinum», предоставляемые банком Русский Стандарт

Русский Стандарт – это один из крупных банков, который также выпускает кредитные карты со снятием наличных в любых банкоматах мира без комиссионных. Но при этом за обслуживание «Platinum» необходимо платить каждый год по 499 руб. Отличительным параметром кредитки является наличие рассрочки, длительность которой составляет до 12 мес.

Кредитный лимит достигает 300 тыс. руб. Вдобавок, Русский Стандарт Банк предоставляет ЛП до 55 дней, чтобы заемщик мог осуществлять беспроцентные покупки. Также обратно на счет возвращается cashback 1-15%. В дальнейшем вы можете их использовать для конвертации в рубли или оплачивать ими услуги: коммунальные, мобильные, интернет-провайдеров.

Но бонусы не полагаются при операциях, совершенных в рассрочку. Кредитная карта со снятием наличных предлагается по ставке от 21,90% годовых, что, конечно, достаточно дорого. Ее могут оформить граждане РФ в возрасте 21-65 лет с постоянной регистрации в субъекте нахождения отделения. В перечень необходимых документов входят:

- паспорт;

- пенсионное/загран/права/СНИЛС.

Карту доставят без денежных потерь со стороны заемщика. Клиентам для ее заказа нужно указание персональных данных в специальной анкете. Выпуска пластика происходит за пару дней.

Узнать больше о карте «Платинум» от банка Русский Стандарт >

Есть ли выгодные кредитные карты для снятия наличных у Восточного

Восточный выпускает как минимум 2 кредитные карты, позволяющие не платить за снятие наличных. Это «Просто 30» и сравнительно новый продукт «Рассрочка на все». Нельзя сказать, что они самые лучшие, т.к. имеют свои как положительные, так и отрицательные стороны. Карту «Просто 30» выгодно отличает от других:

- длительный ЛП до 60 мес.;

- отсутствие ограничений и комиссий на снятие наличных;

- возможность обналичивания во всех банкоматах;

- низкая процентная ставка по окончании беспроцентного периода – 10% в год;

- моментальный выпуск;

- наличие кэшбэка до 40% при совершении онлайн-покупок;

- оформление без справки о доходах, предоставив лишь паспорт;

- недорогое обслуживание 30-50 руб. в день;

- выдача без обеспечения.

Недостатками являются: небольшой кредитный лимит до 120 тыс. руб. Кредитка предоставляется 18-71-летним россиянам, стабильно получающим доход на протяжении не менее 3 мес. Они должны иметь 3-месячный стаж, постоянную регистрацию, фактически проживать на территории присутствия банковского отделения.

Узнать подробнее о карте «Просто» >

Кредитная карта «Рассрочка на все» больше подходит как дополнительная, пользоваться которой следует при безналичном расчете. Но при снятии наличных также не нужно вносить плату. К достоинствам данного продукта относят:

- сумма кредитных средств достигает 300 тыс. руб.;

- выдача при наличии паспорта в день обращения;

- бесплатное обслуживание, оформление;

- 90 дней рассрочки.

Согласно условиям договора, по истечении ЛП начинает действовать внушительная ставка 29,90% годовых (на все операции), это является минусом. Карту может получить человек не младше 21 года и не старше 71-го. В остальном требования Восточного такие же.

Стоит отметить, как только закончится 3-месячный период рассрочки, при снятии наличных заемщик обязан будет платить 399 руб. и 4,90% от суммы операции. У большинства банков комиссия меньше.

Поэтому кредитной картой «Рассрочка на все» экономически целесообразно пользоваться в течение ЛП.

Узнать больше о карте «Рассрочка на все» >

Итог

Однозначно сказать, какая карта с бесплатным снятием наличных самая выгодная, не получится. У каждого свое мнение.

Кто-то ориентируется на величину кредитного лимита, кому-то важно, чтобы не было ограничений по сумме, которая снимается с карточки. Немало людей интересуют в первую очередь проценты и стоимость годового обслуживания.

Поэтому вы сами решаете, что вам преимущественней. Будьте внимательны при изучении и сравнении условий.

Источник: https://zen.yandex.ru/media/id/5a6617cd00b3dddecb8c4f42/5bed46700f821500ab50cf77

10 лучших кредитных карт для снятия наличных

| Место | Наименование | Характеристика в рейтинге |

| ТОП-10 лучших кредитных карт для снятия наличных |

Кредитные карты используются чаще всего именно для оплаты товаров и услуг через терминалы в магазинах. Поэтому банки берут большие комиссии за получение наличных в банкоматах, чтобы заработать и привлечь внимание к кредитам наличными.

Однако в последнее время финансовые учреждения начали понимать, что многим людям нужна именно наличка: сходить на рынок или оплатить проезд без нее может быть затруднительно в некоторых городах.

И благодаря этому пониманию на рынке появились кредитные карточки, которые не ограничивают (или ограничивают минимально) желание человека получать деньги в наличном виде.В наш рейтинг лучших кредиток, предназначенных для снятия наличных, попали как карточки вообще без комиссии, так и варианты с минимальной комиссией. Кроме того, мы рассматриваем проценты и максимальную сумму в качестве критериев выгодности и удобства банковского продукта.

10 «Деньги Zero» (МТС Банк)

Карточка для микрокредитования с фиксированной комиссией. Позволяет получить деньги мгновенно и без процентов. Эта карта – отличное решение, когда финансы нужны срочно, но ненадолго.

Потому что при кажущейся выгоде в 0% годовых и аналогичной комиссии за снятие есть и особенность. За каждый день использования кредитных денег придется заплатить 30 рублей.

При самом большом лимите в 150 тысяч рублей это составит где-то 7,2% годовых, если снять всю сумму на этот срок.

Не обязательно выплачивать деньги по задолженности равными платежами, разделенными на время рассрочки. Достаточно вносить минимальную сумму (примерно 5% от долга) раз в месяц до 20 числа. Предельный срок возврата денег – 3 года и 20 дней. Карта обслуживается совершенно бесплатно. Придется дать денег банку только за выпуск – всего 299 рублей.

9 «Совесть» (Киви Банк)

«Киви Банк» предлагает удобную кредитную карту для тех, кто и предпочитает приобретать товары в рассрочку, и наличные деньги часто использует. Лимит на ней – до 300 тысяч рублей. Срок рассрочки варьируется от 1 до 12 месяцев у магазинов партнёров.

Карта бесплатна, обслуживать и платить за информирование не придется. В то же время есть множество полезных опций за деньги.

Единственный недостаток – в обычных магазинах покупать что-либо можно только после подключения специального пакета услуг за 499 рублей в месяц.

«Совесть» – это карта рассрочки, снимать средства с которой выгодно только при больших суммах. Она имеет фиксированную комиссию в 499 рублей за одну операцию.

При небольших расходах снимать деньги с нее не слишком выгодно. Но когда нужна большая часть кредитного лимита, это начинает иметь смысл.

В случае просрочки платежа по кредиту к задолженности добавляется комиссия 699 рублей, а также она начинает облагаться ставкой 10%.

8 «Просто» (Восточный Банк)

Эта кредитка позволяет получить беспроцентную рассрочку сроком до 5 лет. Имеет не самый крупный кредитный лимит – всего до 120 тысяч рублей.

Особенность у нее такая же, как у «Деньги Zero» – за пользование кредитными средствами придется заплатить 30 рублей в сутки. Но, в отличие от карты МТС Банка, здесь период кредитования больше – 5 лет.

В отзывах клиенты отмечают высокую скорость рассмотрения – не 30 минут, как обещает банк, но быстрее других учреждений.

Не слишком радует, что комиссия в год при идеальном раскладе получится минимум 15,6%. Но это далеко не самый большой процент среди кредитных продуктов различных банков. Главное достоинство карты – огромный кэшбек на онлайн-покупки.Начислять будут вплоть до 40% за каждое приобретение в интернете у магазинов-партнёров. Так что карточка выгодна будет тем, кто предпочитает приобретать все необходимое в сети. По карте действует акция «Приведи друга».

За каждого человека, который становится клиентом банка по вашей рекомендации, вы получаете по 1000 руб. на счет.

7 Visa Gold (Интеза)

Стандартная кредитная карта с золотыми привилегиями и дополнительными бонусами от банка. Позволяет пользоваться лимитом средств размером до 350 тысяч рублей. Есть 55-дневный льготный период на использование кредитных денег, после чего ставка будет 25,5% годовых. В случае просрочки по платежу пени составят 64% годовых.

Приятно, что «Интеза» позволяет открыть до трёх карт-дублёров с отдельными настройками для каждой. Также учреждение дарит бесплатное SMS-информирование с максимумом подробностей.

В отзывах клиенты подчеркивают, что сотрудники банка всегда стараются сделать максимум для клиента, если у них есть достаточный опыт для этого.

Кроме того, по-прежнему действуют все привилегии Visa Gold – например, соответствующие скидки на определенные категории товаров и услуг.

6 «Можно всё» (Росбанк)

Росбанк позволяет получить сравнительно новую карточку Visa «Можно всё». Она имеет кредитный лимит от 15 тысяч до 1 миллиона рублей. Продукт получил сравнительно неплохой льготный период, работающий также и на снятие наличных – 62 дня.

Годовое обслуживание карты не нужно оплачивать только в том случае, если за предыдущий месяц вы потратили более 15 тысяч рублей на покупки. Если нет, то снимается 99 рублей за месяц.

Тарифы карты действуют по всему миру, поэтому ее смело можно брать с собой в путешествия.

Карта предусматривает две бонусные программы на выбор. Первая – Cashback, по которой выплачивается 10% от покупок в выбранной категории и 1% на все остальные траты. Вторая программа позволяет накапливать Travel-бонусы, которые вы можете потратить на отели, ж/д- и авиабилеты. За каждые потраченные 100 руб. начисляется 1 бонус, в месяц – не более 5000.Главный минус – высокая комиссия. При снятии личных средств в «своих» банкоматах ее нет. За снятие в сторонних партнерских терминалах снимается 1% и 100 рублей. А во всех остальных случаях комиссия составляет целых 4,9% и дополнительно 280 рублей.

При переводах с карты «своих» средств комиссия не снимается, за кредитные деньги же придется заплатить 4,9% + 290 рублей.

5 «Понятная Gold» (ОТП Банк)

Бесплатная карта категории MasterCard Gold. Позволяет пользоваться всеми привилегиями «золотых» карт, при этом не платя за их обслуживание ни копейки. Имеет кредитный лимит в 300 тысяч рублей и 55-дневный льготный период. В подарок – SMS-информирование и ежемесячная выписка по операциям. В сутки можно снять не более 45 тысяч рублей.

Стоит отметить два разных тарифа для тех, кто предпочитает оплату по безналу и тех, кто снимает деньги со счета. В первом случае ставка составляет от 24,9% до 27%, во втором – от 39,9% до 42,9% годовых.

Минимальный платеж 5% в месяц. Естественно, на все покупки (не снятие через банкомат) с кредитными деньгами действует льготный период длиной 55 дней.

Но если не заплатить, то неустойка составит 20% годовых с начислением на сумму задолженности.

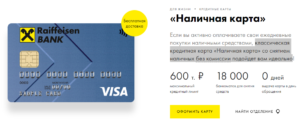

4 «Наличная» (Райффайзенбанк)

Карточка специально для снятия налички в банкоматах. По крайней мере, она так позиционируется. Пластик доставят на дом в тот же день, когда его одобрят в банке для выдачи. Так что долго ждать не придется. Снимать деньги бесплатно можно только в «своем» банкомате.

Терминалы сторонних банков облагаются комиссией в 0,5% (от 50 рублей). Главное достоинство и банка, и кредитки – удобные способы управления и просмотра операций.

Райффайзенбанк имеет одни из лучших систем интернет-банкинга и мобильное приложение, так что ознакомиться со счетом можно когда и где угодно.

Карточка предлагает большой лимит – до 600 тысяч рублей. К сожалению, у продукта нет льготного периода. Так что процент начинает капать в первый же день. За саму карту придется платить по 890 рублей в год. Кредитные средства облагаются ставкой 29% годовых и выше. Удобно, что можно открыть дублирующую карточку для родственников или супруга за 500 рублей в год.

3 «Платинум» (Русский Стандарт)

Полноценная кредитная карта платинового уровня со множеством дополнительных опций. Она выгодна, надежна и относительно дешева. «Русский Стандарт» позволяет клиентам получать весьма неплохой кэшбек до 25% на покупки у партнеров. В отзывах клиенты отмечают, что карта вполне неплоха, а сам банк охотно идет навстречу клиентам в случае возникновения каких-либо проблем.

Условия по этому продукту вполне неплохи. В первую очередь: деньги в любых банкоматах снимаются бесплатно. Лимит на кредитные средства – 300 тысяч рублей. Они облагаются годовой ставкой в 21,9% и выше. Банк может позволить клиентам взять рассрочку до 24 месяцев по карте на все покупки и далее.

На прочие операции действует льготный период до 55 дней с начислением кэшбека. При покупке у партнеров возвращается 25%. Кроме того, есть кэшбек 5% на три выбранные категории для карт, выпущенных до 30 сентября 2019, и 1% на остальное. Для получения возврата минимальная сумма платежей за месяц – 5000 рублей.

При этом стоимость годового обслуживания для карточки «платинового» уровня смешна – всего 590 рублей. Можно выпустить дополнительную карту с обслуживаем за 300 рублей. Важный нюанс: услуга получения денег без комиссии в любом банкомате действует всего 30 календарных дней с момента выдачи карты.После подключается тариф – 3,9% плюс 390 рублей.

2 «100 дней без процентов» Classic (Альфа-Банк)

«Альфа-Банк» предлагает полноценную карту рассрочки с периодом в 100 дней и выгодным процентом. Она подходит как для использования в «первозданном» безналичном виде, так и для съёма наличных. Лимит – от 300 тыс. до 500 тыс. рублей.

Льготный период составляет 100 дней и распространяется в том числе и на снятые средства. Но важно каждый месяц платить минимальные суммы (до 10%) от задолженности. Ставка по кредиту – от 11,99%, она определяется индивидуально.

Стоить сама карта будет от 590 рублей в год.

Комиссии за получение денег в банкомате нет. Но только если в месяц снимать не более 50 тысяч рублей. В противном случае процент может составить от 5,9% и выше. Помимо бесплатного снятия денег в банкомате финансы можно переводить на карты любых банков без комиссии. Так что ее можно использовать для рефинансирования других кредиток.

Пополнять ее можно так же бесплатно с любых карт. Что касается обслуживания клиентов – «Альфа-Банк», судя по отзывам, стремится заботиться о клиентах и их удобстве, так что проблем не возникнет. Негативные комментарии относятся к техническим нюансам и неправильно заполненным бумагам самими клиентами или специалистами банков.

Поэтому обязательно нужно проявлять внимательность, оформляя карточку в Альфа-Банке.

1 «Просто кредитная карта» (Ситибанк)

И, наконец, лидер рейтинга лучших кредитных карт для снятия наличных. Это действительно удобная и простая карта со множеством преимуществ. Она занимает заслуженное первое место не только потому, что имеет бесплатное снятие денег в банкомате.

Она вообще бесплатная. Не нужно платить за выпуск или обслуживание, нет штрафов за просрочку (кроме повышения процента). Зато есть льготный период в 50 дней и программы рассрочки со сниженной процентной ставкой.

Это поможет вам быстро получить необходимую сумму и вернуть ее без затрат.

Максимальный лимит средств – до 300 тысяч рублей. Процент не самый низкий – от 20,9% до 32,9% годовых и определяется в индивидуальном порядке. Но если не пропускать платежи и вовремя выплачивать долг до конца льготного периода, то никаких санкций не последует. Снимать деньги можно наличными абсолютно бесплатно.

Причем не только через терминалы Ситибанка, но и устройства других банков. Есть несколько дополнительных функций – например, подключение транспортной карты. Но они платные, хоть и дешевые. Поэтому «Просто кредитную карту» можно назвать помощником во всех сферах жизни.

Единственное что, требуется от вас – соблюдать сроки.

Внимание! Представленная выше информация не является руководством к покупке. За любой консультацией следует обращаться к специалистам!

Источник: http://markakachestva.ru/rating-of/2261-luchshie-kreditnye-karty-dlja-snjatija-nalichnyh.html

Топ 10: кредитные карты без процентов на снятие наличных онлайн

Это дополнительная опция, которая применяется практически всеми банками. Граждане “распробовали” эту функцию и намеренно ищут кредиторов, которые выдают именно такие продукты. И банки вынуждены подстраиваться под потребности заемщиков, поэтому сейчас почти все кредитки подключены к льготному периоду. Кредитные карты без процентов за пользование деньгами — востребованный продукт.

Кредитные карты без отказа →

Льготный или грейс-период — это срок в 50 дней и больше. Именно в его рамках можно пользоваться заемными средствами бесплатно. Некоторые банки, чтобы привлечь заемщиков, устанавливают еще более долгие периоды кредитования вплоть до 240 дней. Предложения с такой длительной льготной также найдете на этой странице, они доступны для онлайн-оформления.

Особенности карт с льготным периодом:

- обратите внимание, что период льготы часто распространяется только на операции оплаты товаров и услуг. Обналичивание под его действие не попадает. Но исключения есть, например, в Альфа-Банке;

- чтобы банк не начислил проценты, нужно закрыть долг в полном объеме до окончания действия грейса. Если это 55 дней, нужно обязательно уложиться, иначе будет сформирована переплата;

- банк предоставляет инструменты по отслеживанию срока действия грейса. Информацию можно увидеть в личном кабинете. Кроме того, каждый месяц клиент будет получать СМС-сообщения с указанием минимального платежа и срока окончания грейса.

Если вы планируете пользоваться картой 120 дней без процентов (или иной длительный период), не забывайте вносить ежемесячные платежи. Они обязательны, несмотря на действие грейса.

Кредитные карты без справок →

Где можно оформить кредитную карту без процентов

На портале Бробанк.ру предостаточно предложений о выдаче беспроцентных кредитных карт с подключенным льготным периодом. Можете выбрать любую из них и сразу подать онлайн-заявку на выдачу. Идеальные варианты — кредитки с льготой в 100-110 дней, рассмотрите следующие беспроцентные продукты:

- УБРиР. Этот банк предлагает самый большой беспроцентный период, его картами можно пользоваться бесплатно сроком до 240 дней. Такого предложения больше нет нигде. Но при выборе учитывайте, что банк берет плату за обслуживание в 599 рублей в месяц. Она не взимается, если за месяц безналично тратить больше 60000 рублей.

- Росбанк, карта со 120 днями бесплатного пользования. Банк предлагает большой лимит до 1000000 рублей и бесплатное обслуживание при покупках на 15000 рублей за месяц. Если нужен лимит до 100000 рублей, достаточно только паспорта, при запросе большей суммы требуется 2-НДФЛ.

- Альфа-Банк. Одна из самых популярных кредитных карт с льготным периодом, бесплатно ее можно пользоваться до 100 дней. И самое привлекательное — это карточка без комиссии за снятие наличных в рамках 50000 рублей в месяц. Кроме того, грейс распространяется и на снятие, что встречается на рынке крайне редко.

- Райффайзенбанк, 110 дней без процентов. Тоже довольно интересное предложение. Если вас интересуют кредитные карты со снятием наличных без процентов, этот именно тот вариант. Для бесплатного обслуживания достаточно тратить по 8000 рублей с карточного счета на покупки.

- МТС Банк, карта кэшбэк. Ею можно пользоваться бесплатно 111 дней. Дополнительно клиент получает еще один бонус — опцию кэшбэк, он возвращает обратно на счет до 5% от потраченного.

Также вам может быть интересна Мультикарта ВТБ, к ней подключен беспроцентный период в 101 дней. Если рассматривать предложения Сбербанка, то его кредитными картами без процентов можно пользоваться максимум 50 дней. Тинькофф также дает льготу, но ее срок — до 55 дней.

Советы заемщикам

Сравните условия выдачи разных карт, почитайте отзывы от тех, кто оформил и пользуется таким продуктом. Самое важное — при получение кредитной карты уточняйте у менеджера, с какого момента начинается период, когда можно пользоваться кредиткой без процентов.

Если банк говорит, что устанавливает льготный период в 90 дней, то отчет этих дней может вестись с даты изготовления карточки, с даты совершения первой расходной операции.

Это важно уточнять, чтобы потом не запутаться в сроках. И лучше сразу подключите онлайн-банк, чтобы просматривать сроки грейса.

Банкинг предоставляется бесплатно, через него можно проводить различные платежные операции онлайн, просто следить за счетами.

Как обналичить кредитную карту с льготным периодом

Все кредитные карты можно обналичивать, используя любой банкомат. В этом вопросе не важно, чье устройство вы используете, хоть “родного” банка, хоть любого другого. Но важный момент — стандартно льготный период не применяется к таким операциям. А некоторые банк и вовсе его отключают, если клиент снимает наличные. Кроме того, плата за обналичивание кредитной линии всегда высокая.

Если вы хотите оформить кредитную карту с беспроцентным периодом, которая будет оптимальной именно для снятия, выбирайте продукт Альфа-Банка 100 дней без процентов. По нему и грейс действует больше чем 3 месяца, и снимать в месяц можно до 50000 рублей без комиссии, и льгота на эти операции распространяется.

Оформить кредитную карту на срок 100 дней без процентов

Оформление персональной карты со снятием наличных без процентов возможно через интернет. Для подачи заявки не требуется посещать банковское учреждение или простаивать в длинных очередях.

Достаточно заполнить анкету на официальном сайте, при этом клиенту не обязательно предоставлять развернутую персональную информацию. При регистрации может потребоваться ФИО, номер телефона и копия паспорта. Вся процедура занимает порядка 5 минут.

Быстро оформить карту через сайт можно при наличии компьютера или любого другого гаджета с интернетом.

Этапы оформления персональной кредитной карты:

- Заполнение заявки на официальном сайте.

- Получение карты на руки (через курьера или по почте).

- Проведение активации кредитки через телефон.

- Зачисление суммы средств указанной в договоре.

- Использование карточки.

Большинство пользователей не знают как обналичить деньги в случае предоставления кредитной услуги по карте.

В такой ситуации можно обратиться за помощью к технической службе. Также во время оформления рекомендуется ознакомиться отзывами реальных клиентов, которые уже зарегистрированы и пользуются кредиткой. Общий срок пользования картой на льготных условиях может быть изменен на усмотрение пользователя с учетом правил учреждения.

Возможность снять деньги доступна после активации кредитки.

Кредитные карты с доставкой на дом →

Онлайн-заявка на кредитку без процентов за снятие наличных

Благодаря подаче онлайн заявки на оформление кредитной карты можно сэкономить собственное время и деньги. Для заключения договора и получения кредита не обязательно присутствовать в банке.

Услуги предоставления экспресс денег являются достаточно востребованными на внутреннем пространстве.

Поэтому при необходимости взять кредит наличными лучше всего обратиться в банк и оформить карту онлайн.

Ответы на частые вопросы

Какие кредитные карты без процентов самые доступные?

Под доступными будем понимать кредитные карты, которые выдаются лояльными банками без справок. По ним вероятность одобрения самая высокая. Советуем рассмотреть следующие продукты:

- Альфа-Банк, 100 дней без процентов. Одобряет много заявок, справки не обязательны;

- Тинькофф, Платинум. Выдает решение по онлайн-заявке за несколько минут, после сразу отправляет кредитку клиенту. Банк максимально лояльный;

- УБРиР. Здесь можно оформить кредитную карту по одному паспорту. Требования к заемщикам предельно низкие. l/i>

Какие кредитные карты с беспроцентным периодом самые выгодные?

Если вам нужна выгодная карта, анализируйте предложения банков, которые выдают карточки со справками. По ним всегда устанавливают самые выгодные условия и наиболее весомые лимиты. Например, можете рассмотреть продукты Сбербанка, ВТБ, Газпромбанка, Промсвязьбанка.. Все они выпускают выгодные карты и подключают к ним льготный период.

Какие карты без процентов можно обналичивать бесплатно?

В первую очередь рассмотрите для оформления кредитную карту Альфа-Банка “100 дней без процентов”. По ней можно снимать бесплатно до 50 тысяч в месяц, и на эту операцию распространяется льготный период. Также можете рассмотреть предложение Райффайзенбанка, он выдает кредитки со 100 днями без процентов и не берет плату за обналичивание.

Выпускает ли Сбербанк кредитные карты без процентов?

Сбербанк подключает к выпускаемым кредитным картам льготный период, поэтому пользоваться линией ссуды действительно можно бесплатно в рамках грейса. Но период небольшой, максимально — 50 дней. Операции обналичивания под него не попадают, платежи и переводы — тоже.

Какие условия устанавливает Альфа-Банк для выдачи карты 100 дней без процентов?Заявки на эту кредитную карту принимаются от всех граждан, достигших 18 лет. Это могут быть только россияне, имеющие постоянную прописку и ежемесячный доход после налогообложения — минимум 5000 рублей.

Справки не обязательны, но без них лимит окажется ниже, а ставки выше. По одному паспорту Альфа-Банк выдает до 50000 рублей, по паспорту и второстепенному документу — до 200000. Выше — только со справками. Максимально программа предусматривает выдачу до 1000000 рублей.

Источник: https://brobank.ru/kreditnye-karty-bez-procentov/

3 самые выгодные кредитные карты для снятия наличных (с низкой комиссией и без нее)

При желании выбрать кредитную карту, мы получаем от банков десятки предложений: ко-брендинговые, для путешественников, для шопоголиков, футбольных болельщиков и автолюбителей, с программами скидок и бонусов, ну и просто классические кредитки с минимальным набором опций.

Но подавляющее большинство карточек предназначены только для расчетов: банки всячески мотивируют клиентов активно платить карточками в магазинах и онлайн. В качестве инструментов мотивации применяется ограничение операций с наличностью. В статье обсудим самые выгодные кредитные карты для снятия наличных, их преимущества и недостатки, сделаем обзор.

Преимущества и недостатки кредиток

Вначале поговорим о преимуществах и ограничениях кредитных карт, получим мнения экспертов об этом варианте кредитования.

Плюсы кредитных карт:

- Простота оформления и оперативность выдачи

Не требуется поручительство и залог. Некоторые структуры предлагают оформить кредитную карту по упрощенному перечню документов, без справок, по онлайн-заявке. Время на получение карточки составит от одного до десяти дней;

Как правило, кредитки действуют три года, затем срок продлевается;

Опция позволяет тратить кредитные средства без процентов. При полном погашении долга до окончания определенного срока, льготный период снова начнет действие. Предложения банков в 2017 году: беспроцентный период от 50 до 120 дней;

Банки предлагают держателям карт бонусные программы (кешбек, например, или скидки в магазинах-партнерах). Есть ко-брендинговые карты с бесплатным содержанием, специальными условиями для путешествий или покупок товаров и т.д.;

Карточка не займет много места в портмоне, избавит от неудобства перевозить и хранить пачку купюр. Обнаружив пропажу карточки достаточно позвонить в банк и заблокировать счет. Кредитки платежных систем Visa и MasterCard примут в любой стране. Оплачивать покупки можно в любой валюте, конвертация проводится по внутреннему курсу банка-эмитента.

Мнение экспертов:

Кредитная карта – современный инструмент расчетов, практичный и безопасный. Им можно с выгодой пользоваться, если соблюдать правила и избегать лишних расходов.

Минусы кредитных карт:

- Относительно высокие тарифы

По сравнению с потребительской ссудой, ставка по кредитной карте выше на 5%-15%. В 2017 году средние проценты по карточным кредитам в диапазоне от 23% до 39% годовых;

- Годовое содержание и дополнительные услуги

За обслуживание кредиток банки берут ежегодный сбор. Суммы различные, зависят как от статуса и «начинки» карточки, так и от маркетинговой политики банка. Сегодня можно найти премиальные кредитки по весьма умеренной цене. Что касается дополнительных услуг (смс-оповещение, страховки и пр), то это еще одна статья расходов для клиента и прибыли для банка;

- Необходимость вносить регулярные платежи

Позиция «сниму деньги и забуду о банке на 50 дней» разобьется о правило вносить минимальный взнос до конца отчетного периода. Задержка этого платежа приведет к серьезным штрафам.

- Ограничения по операциям с наличными

Этот пункт заслуживает отдельного внимания.

- Во-первых, комиссия за снятие наличных с кредитной карты может превысить размер снимаемой суммы: банки стремятся ограничить наличный оборот и всячески мотивируют клиентов рассчитываться карточкой в магазинах и онлайн.

- Во-вторых, на операции с наличными по кредиткам действуют высокие тарифы: те, кто брал наличность, заплатят по максимально высокой ставке. Информация о том, какой процент действует при снятии наличных, иногда доступна только при личном обращении в банки: не все финансовые структуры публикуют ее в открытом доступе.

- В-третьих, есть ограничения на снятие наличности. Каждый банк устанавливает свои правила, с учетом статуса карты и кредитного лимита.

- В-четвертых, снятие денег с кредитной карты в нулевой срок (или льготный период) в большинстве случаев не дает преференций: клиенту придется платить высокие проценты.

Мнение экспертов:

Высокие процентные ставки – плата за риски быстрых кредитов. Это не грозит клиентам с возможностью декларировать свои официальные доходы: справки, подтверждающие стабильное положение гарантируют хорошие условия, невысокие тарифы. Если получение наличности планируется на регулярной основе, нужно найти самую выгодную кредитную карту для снятия наличных и минимизировать свои расходы.

Как выбрать свою карту

Из приведенного выше перечня плюсов и минусов мы составили критерии подбора кредиток для разных целей. Если нужно снять наличные с кредитной карты, и это не разовая операция, при выборе карточки, воспользуйтесь этими советами:

| Критерии оценки | Советы и рекоммендации |

| Комиссионный сбор и способы выдачи денег | Стоит оценить не только размер комиссии за выдачу наличных, но и способы: некоторые структуры возьмут минимальный процент за снятие наличных с кредитной карты в банкоматах своей сети, а за пользование «чужим» устройством начислят кругленькие суммы. Пример: комиссия Альфа-Банка для «своих» терминалов 0%, а для сторонних: 5,9%, минимум 500 рублей. При получении в банкомате другой сети суммы в 10 000 рублей придется заплатить 590 рублей комиссионного сбора; |

| Действие льготного срока | Кредитная карта с льготным периодом на снятие денег – это лучший вариант для регулярного получения наличных. Но при этом следует оценить свои возможности вовремя возвращать долг и «не попадать» на повышенные проценты; |

| Процентная ставка | Как уже отмечалось выше, ставка по кредиту может быть значительно выше при операциях с наличными. Поэтому, при регулярных снятиях сумм, стоимость денег будет очень высокой; |

| Лимиты | Размер ограничения на снятие денег с кредитной карты обычно не превышает суммы общего лимита кредитования. Если регулярно нужна определенная сумма наличных, стоит взять кредитку с соответствующим лимитом. Одобрение банка на крупный кредит зависит от полноты информации о заемщике, подтверждении доходов и хорошей кредитной истории; |

| Обслуживание | Стоимость годового содержания может оказаться довольно высокой, особенно в случае небольших лимитов кредитки. |

/* Here you can add custom CSS for the current table */ /* Lean more about CSS: https://en.wikipedia.org/wiki/Cascading_Style_Sheets */ /* To prevent the use of styles to other tables use «#supsystic-table-10» as a base selector for example: #supsystic-table-10 { … } #supsystic-table-10 tbody { … } #supsystic-table-10 tbody tr { … } */

Мы предлагаем оценить три лучших карты с низкими сборами или с беспроцентным снятием наличных:

| Карта | Комиссия | Льготный (грейс) период | Процентная ставка | Лимит | Обслужив. в год |

| «100 дней без %» Альфа-Банк | 0% при получении до 50000 рублей в устройствах сети банка. В других случаях начислят 5,9% (минимально 500 рублей) | 100 дней и действует при всех операциях, в том числе с наличностью | тарифы индивидуальные, в широком диапазоне от 23,9% годовых | до 300 000 рублей (индивидуально), ограничение на получение наличности в месяц до 60 000 рублей | 1490 руб. |

| «Наличная карта» Райффайзенбанк | 0% за выдачу в банкоматах и ПВН банка. 0,5% (минимум 50 рублей) при получении наличности в устройствах партнерской сети | до 50 дней, не работает при наличных операциях | от 31% до 34% при оплате покупок и услуг, 39% при выдаче наличных | до 600 000 рублей общий лимит кредитования, снимать наличность можно в пределах этой суммы | 890 руб |

| «Низкий процент» ВТБ Банк Москвы | 299 рублей +4,9% | 50 дней, действует на все операции, в том числе на выдачу наличных | от 23,9% до 29,9%, индивидуально | до 350 000 рублей, снятие наличных до 100 тысяч рублей в день, в месяц до 500 тысяч рублей | до 1980 руб. |

/* Here you can add custom CSS for the current table */ /* Lean more about CSS: https://en.wikipedia.org/wiki/Cascading_Style_Sheets */ /* To prevent the use of styles to other tables use «#supsystic-table-11» as a base selector for example: #supsystic-table-11 { … } #supsystic-table-11 tbody { … } #supsystic-table-11 tbody tr { … } */

Совет экспертов:

Чтобы определить, какая кредитная карта вам подойдет, сделайте несложные расчеты, определите:

- сколько наличности нужно снять с кредитной карты в месяц;

- каким будет размер безналичных платежей;

- какова сумма ваших доходов, их общий денежный поток в месяц;

- позволит ли периодичность поступления доходов погашать долг к окончанию беспроцентного периода.

| Альфа-Банк | Райффайзенбанк | ВТБ Банк Москвы |

| «100 дней без %» | «Наличная карта» | «Низкий процент» |

| Предложение Альфа-Банка будет интересно клиентам со средним доходом и умеренными потребностями в наличных. Кредитная карта без процентов за снятие наличных позволит получать до 50 тысяч рублей ежемесячно и погашать долг в течение 100 дней. | Кредитку от Райффайзенбанка выбирают пользователи, для которых важно получать значительные суммы наличными. Это кредитная карта без комиссии за снятие денег в своих банкоматах. К преимуществам стоит добавить и невысокую стоимость содержания. Но за удовольствие снимать крупные суммы владельцу придется платить 39% годовых. | Банк Москвы предлагает кредитные карты для снятия наличных с умеренными процентными ставками, и льготным периодом, действующим на все операции. Лимиты достаточно высокие, и позволят клиенту с доходом выше среднего снимать ежемесячно до 500 тысяч рублей наличными без больших затрат. |

/* Here you can add custom CSS for the current table */ /* Lean more about CSS: https://en.wikipedia.org/wiki/Cascading_Style_Sheets */ /* To prevent the use of styles to other tables use «#supsystic-table-85» as a base selector for example: #supsystic-table-85 { … } #supsystic-table-85 tbody { … } #supsystic-table-85 tbody tr { … } */

Для нас с вами, среднестатистических людей, больше всего подходит карта «100 дней без %» от Альфа-Банка. Меньше процентная ставка (23,9%), дольше льготный период (100 дней) и комиссия 0% за снятие в «своих» банкоматах. Это лучший вариант для снятия наличных.

Спасибо за внимание и до встречи в следующих обзорах!

Источник: https://SovetpoKreditu.ru/cards/kategorii/kreditnye-karty-dlya-snyatiya-nalichnyh.html